INDEX [非表示]

自社の事業や組織を整理したいと考えている場合、有効な方法の1つとして吸収分割が挙げられます。しかし、吸収分割のイメージがわかない方や、吸収分割という言葉を耳にしたことがあっても、自社の状況にふさわしい方法か判断がつかないという方も少なくないでしょう。

この記事では、吸収分割の概要やメリット・デメリット、手続きの流れについて解説します。吸収分割の特徴を把握し、よりよい事業・組織運営に役立ててください。

吸収分割とは

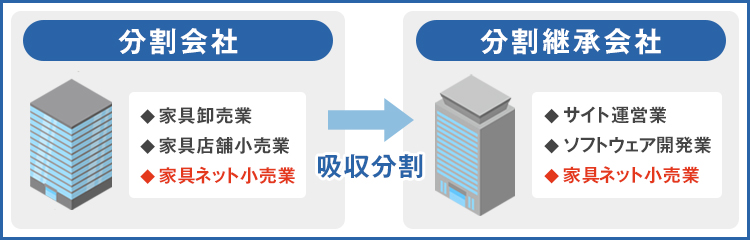

吸収分割とは、会社分割の方法の1つです。吸収分割については、会社法第2条29号に定義されています。吸収分割を行うと、株式会社もしくは合同会社は、その事業に関して有する権利義務の全部または一部を分割し、他の会社に承継させることになります(会社法第2条)。

また、吸収分割などの会社分割において、事業の分割元となる会社を分割会社、事業の承継先となる会社を承継会社と呼ぶことを覚えておきましょう。

吸収分割を含む会社分割においては、承継対象は会社そのものではなく、分割された特定の事業であるのが特徴です。そのため、吸収分割などの会社分割では、合併と異なり事業承継後も分割会社は存続します。

吸収分割の種類

吸収分割では、事業を承継する際に承継会社からの対価が必要です。対価には株式・金銭などの2種類があり、対価が交付される対象も2種類存在します。そのため、吸収分割は対価の種類と交付の対象によって4パターンに分かれることになります。

●株式を対価とした分社型吸収分割

分社型吸収分割は、物的吸収分割とも呼ばれる方法です。分社型吸収分割を行う際には、承継会社は分割会社に対して対価を交付します。分社型吸収分割の株式を対価とする場合、株式を分割会社に交付することで分割会社が承継会社の株主になります。

●金銭などを対価とした分社型吸収分割

分社型吸収分割の際に株式ではなく金銭などを交付する場合、現金などの資産の準備が必要です。

●株式を対価とした分割型吸収分割

分社型では対価を分割会社に交付するのに対し、承継会社の株主に対して対価を交付するのが分割型吸収分割です。旧商法では人的分割と呼ばれていましたが、2006年5月施行の会社法で廃止されました。現在では分社型分割を行った上で株主に配当として対価を交付し、人的分割の代替としています。

分割型吸収分割で株式を交付する場合、分割会社の株主は分割会社・承継会社双方の株式を取得することになります。

●金銭などを対価とした分割型吸収分割

旧商法の人的分割では対価は株式のみでした。会社法で人的分割が廃止されたことにより、現在では株主に対しても金銭などの交付が可能となっています。

吸収分割と新設分割の違い

会社分割の方法には、吸収分割以外に「新設分割」があります。新設分割とは、1社以上の株式会社もしくは合同会社が、事業に関する権利義務の全部または一部を分割し設立する会社に承継させることです(会社法第2条)。

吸収分割と新設分割の大きな違いは、吸収分割が既存の会社に事業承継を行うのに対し、新設分割では事業承継のために新たな会社を設立する点です。また、新設分割の場合、2社以上の会社から新設会社に対して事業承継を行うケースがあります。

また、吸収分割・新設分割問わず、会社分割の場合は事業に関わる権利義務はそのまま承継されるものの、建設業や宅地建物取引業などの許認可については承継されません。吸収分割の場合は、承継会社が事前に許認可を受けておけば、分割の成立と同時に承継事業を開始することもできます。一方、新設分割の場合は会社設立後でなければ許認可を受けられず、分割成立から事業開始までに時間がかかります。

分割会社は存続する・事業承継の際に対価が発生するといった点については、吸収分割・新設分割ともに共通です。

吸収分割で会社分割を行うメリット・デメリット

ここでは、吸収分割による会社分割が分割会社・承継会社双方にもたらすメリット・デメリットを解説します。

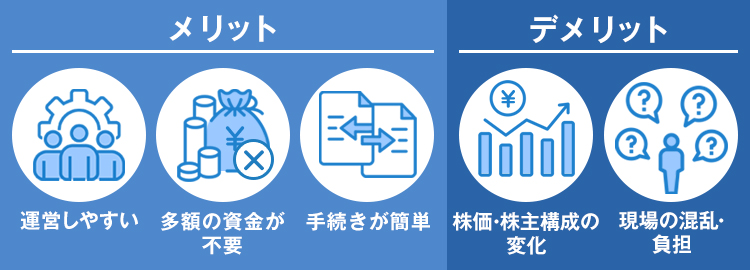

【メリット1】組織や事業を効果的に運営しやすくなる

組織が複雑化している場合、部門や事業を分割することで組織再編・整理を行うことが可能です。組織や事業を再編・整理できれば、主力としたい事業に人員や経営資源を投入でき、集中的かつ効率的に事業を進められる可能性があります。承継会社側では、新たに増えた部門とともに得意分野を生かし合い、シナジー効果を期待できるでしょう。

新設分割と異なり、吸収分割では承継会社は承継された事業をすぐに始めやすく、承継された事業を組織に組み込みやすい点も魅力的です。

【メリット2】多額の資金が必要ない

吸収分割の場合、対価は株式か金銭などのどちらかを選択できます。株式を対価とすることで、承継会社は少ない資金でも組織再編を実施することが可能です。

【メリット3】移転手続きがスムーズに行える

吸収分割は包括承継のため、事業譲渡などと比較すると比較的シンプルな手続きで済ませられます。特に従業員の契約関係の移転は、吸収分割のような包括承継の場合、個別に従業員から同意を得る必要はありません。そのため、従業員の個別同意が必要な事業譲渡よりスムーズに手続きを進められます。

【デメリット1】株価や株主構成が変化する恐れがある

承継会社が株式で対価を交付する場合、新株を発行することによる株価の下落を招くリスクがあります。また、分割会社の株主が新たに承継会社の株主となることで株主構成や所有率にも変化が生じるので、承継会社の既存株主から不満が出る可能性を考慮しなければなりません。

【デメリット2】現場の混乱や負担を招く恐れがある

吸収分割によって、承継会社の現場では社風や企業文化が異なる部門が突然増えることになります。吸収分割で増えた部門と既存の部門の間に混乱や摩擦が起きる恐れがあることを考慮に入れましょう。

また、人事制度や事業の運営などの体制的な統合作業が予定通りに進まない場合、現場の負担が増加する恐れもあります。

吸収分割を実施するために必要な手続き

実際に吸収分割を実施する際には、次のような手続きが必要です。

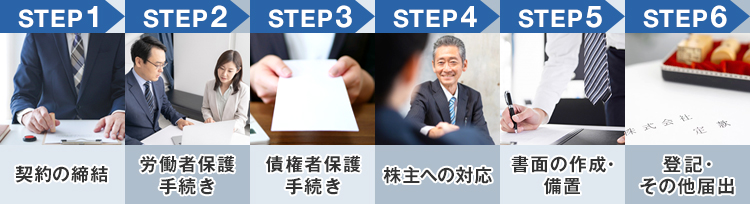

(1)吸収分割契約を締結する

分割会社と承継会社との間で吸収分割契約書を作成し、 取締役会の承認を得た上で吸収分割契約を締結します。吸収分割契約書に記載される事項の中でも、特に「効力発生日」は手続きの際に重要です。

(2)労働者保護手続きを行う

従業員に対しては、従業員への説明や個別協議・従業員や労働組合への書面による通知などの保護手続きを行います。説明や協議が不十分な場合、吸収分割自体が無効となる恐れがあります。また、従業員は吸収分割に対して異議申し立てが可能です。

(3)債権者保護手続きを行う

債権者に対しては、吸収分割について官報公告・個別通知による周知を行います。 債権者も従業員などと同様に吸収分割に対する異議申し立てが可能です。

(4)株主への対応を行う

株主に対しては、吸収分割についての通知・通告や株式買取請求の受付を行います。また、株主総会を開催して特別決議を行い、分割の効力発生日について承認を得なければなりません。

(5)分割に関わる書面を作成・備置する

分割会社・承継会社が株式会社の場合、分割会社・承継会社は効力発生後、分割に関して法で定められた事項を記載した書類を作成します。 作成された書面は、効力発生日から6か月間本店に備置しなければなりません。

(6)登記・その他届出を行う

分割会社・承継会社の変更登記は、効力発生日から2週間以内に同時に行います。また、吸収分割などの包括承継では許認可も引き継がれますが、 一部の引き継ぎできない許認可については再度申請や届出が必要です。

まとめ

吸収分割には、事業のみを分割して別会社に承継できる、事業承継に際して株式や金銭などの対価が必要であるといった特徴があります。承継会社は対価を交付する対象として、分割会社そのものか分割会社の株主かを選択することが可能です。

吸収分割は、組織の再編・整理を効果的に進めることができ、事業譲渡より簡単に手続きを進められるなどのメリットがある一方で、従業員や債権者などへの配慮が求められます。吸収分割を有効なものにするには、企業の立場だけでなく利害関係者への影響を把握し、分割会社・承継会社の双方が最大限のメリットを得られるように熟慮することが重要です。

イマジナでは、組織の再編や事業承継を行う際にも役立つ「ブランディングセミナー」を実施しております。ご参加は無料ですので、ぜひ併せてチェックしてみてください。